864억원 규모…작년 매출 대비 51% 달해

![BNK투자증권은 “작년 4분기 올리고 매출액은 766억원이고, 연간 올리고 매출액의 45%를 차지했다”며 “에스티팜의 실적은 통상 ‘상저하고’의 모습을 보이기 때문에 3분기에는 흑자 전환할 것”이라고 전망했다. [자료제공=타키온뉴스]](https://cdn.dailyinvest.kr/news/photo/202408/60360_48782_345.png)

[데일리인베스트=조호진 타키온뉴스 대표] 에스티팜이 864억원 규모의 올리고 원료를 유럽에 수출한다고 지난 14일 장 마감후 공시했다. 공급기간은 이달 14일부터 내년 12월9일까지이다.

계약 규모는 작년 매출 대비 30.3%에 달하고, 올리고 원료로 한정하면 작년 매출 대비 51%에 달한다. 에스티팜은 고객 요청으로 수주사의 이름은 공개하지 않았다. 해당 사실이 알려진 지난 16일 에스티팜 주가는 6.05% 상승했다.

올리고 시장은 확대 중이다. 그간 희귀질환에만 쓰이던 올리고핵산 치료제가 만성 질환에서도 사용된다. 이 때문에 에스티팜은 수요에 맞춰 증설 중이다. 약 1500억원이 투입되는 제2올리고동이 작년 기공해서 진행 중이다. 증설을 마치게 되면 에스티팜 올리고 생산능력은 연간 14mol로, 현재 6.4mol 대비 두 배 이상 커지게 된다. 생산능력 기준 글로벌 1위에 올라설 전망이다.

올리고핵산 치료는 2006년 노벨생리의학상이 해당 분야에 주어지면서 각광을 받았다. 기존 저분자치료제나 항체치료제가 몸속 세포에 작용해 질병과 증상을 완화시키는 방식이라면, 올리고핵산치료제는 유전물질인 DNA·RNA에 직접 결합해 병리적인 유전정보를 차단한다.

2006년 관련 논문이 노벨생리의학상을 받은 뒤로 글로벌제약사들이 연구역량을 집중하고 있다. 초고가 신약으로 관심을 받은 척수성근위축증(SMA) 치료제 ‘스핀라자(Spinraza)’가 대표적이다. 이밖에 7종의 치료제가 시판 중인 것으로 전해진다.

기존에는 희귀난치성질환 치료제 개발에 주로 시도됐다. 최근에는 항암제, 항바이러스제, 만성질환 치료제 등으로 범위가 확장되고 있다.

다만, 2분기 실적은 예상을 하회했다. 2분기 매출이 전년 동기 대비 22.8% 감소한 446억원, 영업손실은 31억원을 기록해 적자 전환했다. 2분기로 예정됐던 올리고(130억원)와 저분자 원료(70억원) 납품이 3분기로 이월됐다. 1분기 영업이익도 많지 않아서 2분기 손실은 상반기 전체의 영업 적자로 귀결됐다.

BNK투자증권은 “작년 4분기 올리고 매출액은 766억원이고, 연간 올리고 매출액의 45%를 차지했다”며 “에스티팜의 실적은 통상 ‘상저하고’의 모습을 보이기 때문에 3분기에는 흑자 전환할 것”이라고 전망했다.

다올투자증권은 “6월 미국식품의약국(FDA)에서 품목허가를 획득한 제론의 골수형성이상증후군(MDS) 치료제 ‘라이텔로’의 매출이 연말부터 본격 발생할 전망”이라며 “이에 따라 올해 매출액과 영업이익은 각각 전년 동기 대비 3.4%, 14.5% 증가한 2939억원, 384억원으로 추정한다”고 밝혔다.

다만, 공장 증설에 따른 전환사채(CB) 물량이 부담이다. 작년 8월 증설 자금에 필요한 자금으로 1000억원의 CB를 발행했다.

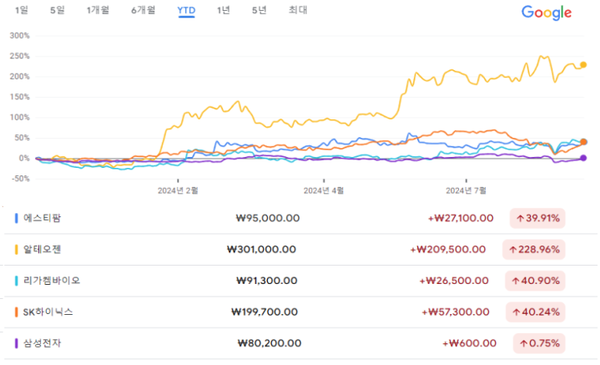

16일 종가 기준으로 올해 수익률(YTD)은 에스티팜이 39.91%, 알테오젠이 228.96%, 리가켐바이오가 40.90%를 각각 기록했다.

바이오 대장주로 각광을 받은 알테오젠을 제외하면, 좋은 수익률을 기록했다. 삼성전자는 0.75%, SK하이닉스는 40.24%였다.

에스티팜의 목표주가로 미래에셋증권과 다올투자증권은 동일하게 12만원을 제시했다. BNK투자증권과 키움증권은 이보다 낮은 11만원을 제시했다.

☞ 본 기사는 투자를 권유하거나 주식을 매수하라는 것이 아닙니다. 투자는 본인의 판단 하에 하는 것이며 데일리인베스트는 어떠한 책임도 지지 않습니다.

관련기사

- [서치 e종목] 에스티팜, 하반기 mRNA 백신 1상 결과 등 모멘텀 다수…주가 반등?

- [조호진의 PICK] HD현대일렉트릭 – 북미 전력기기 수요 증가로 주가 날개?

- [조호진의 PICK] 주성엔지니어링 – 후계 승계 가사화 등 최근 2가지 이슈는?

- [조호진의 PICK] 아스트 – 보잉 737 부품 공급으로 부활 신호탄?

- [조호진의 PICK] 한미반도체 – AI 혁명으로 주가 고공행진 지속할까

- [조호진의 PICK] 클리오 – VIP자산운용 행동주의 펀드로 나설까

- [조호진의 PICK] SK하이닉스 – HBM3으로 삼성전자 멀찌감치 따돌릴까

- [코스닥 현미경 분석] 에스티팜, 올리고 상업화 품목 확대로 주가 '재도약 발판'

- [조호진의 PICK] 테크윙 - 트럼프의 칩스법 불신으로 주가 부진 이어가나

- [조호진의 PICK] HD한국조선해양 – 자회사 HD현대삼호 업고 주가 고공행진?

- [조호진의 PICK] SK하이닉스 – '스타게이트' 프로젝트로 최고가 경신할까

- [조호진의 PICK] GST – 딥시크 충격 '찻잔속 태풍'으로 그칠 듯…주가 반등할까

- [서치 e종목] 에스티팜, 2분기 '라이텔로' 상업화 물량 증가로 실적 개선할까

- [서치 e종목] 에스티팜, 올리고 의약품 수주 확대·증설분 가동으로 실적 성장?

- [코스닥 현미경 분석] 에스티팜, 제2 올리고동 준공으로 주가 '상승곡선 예고'

- [코스닥 현미경 분석] 에스티팜, 올리고 CDMO 품목 다양화로 주가 상승곡선?