[데일리인베스트=장호림 인턴기자] 무선주파수(RF·Radio Frequency) 모듈 생산기업 와이솔의 주가가 최근 석 달간 횡보를 거듭하고 있어 반등 여부에 관심이 쏠리고 있다.

와이솔은 지난해 9월 한화투자증권이 ‘와이솔, 21년 실적 회복 본격화 전망’이라는 분석을 내놓자 거래가 몰리며 주가가 1만8000원대까지 치솟았다. 하지만 이후 차익실현 매물로 인해 1만6000원대에서 횡보를 거듭하다 이달초에는 1만4000원대까지 떨어졌다.

이후 NH투자증권이 중국 스마트폰 시장 수혜 예상 기업으로 와이솔, 삼성전기, PI첨단소재 등을 선정하면서 지난 15일 와이솔의 주가는 전날보다 450원(3.01%) 오른 원에 1만5400원에 장을 마치며 1만5000선을 회복했지만 이후에도 큰 상승 없이 계속 제자리걸음을 보이고 있다.

■ 와이솔의 사업은…

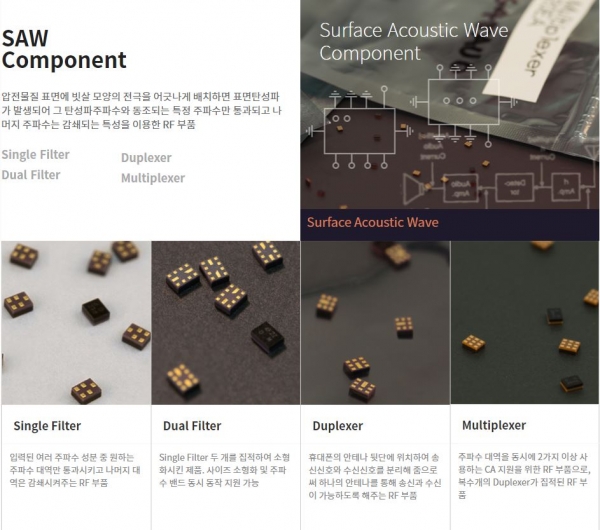

와이솔은 지난 2008년 6월 설립되어 2010년 9월에 코스닥에 상장한 휴대폰용 RF 필터 제품의 선도 기업으로, 휴대폰에 필수적으로 사용되는 부품인 △표면탄성파(SAW) 필터 △듀플렉스 △GLM 모듈 등 RF 모듈부품의 생산에 주력하고 있다. 또한 기존의 △2G △3G △4G용 이동통신 단말용 부품을 설계, 제조해 왔으며, 휴대폰 시장의 변화에 맞춰 5G용 SAW 제품 및 고부가가치 RF 모듈부품의 개발을 진행하고 있다.

그중 SAW 필터는 스마트폰의 대중화 및 LTE 방식의 4G 이동통신 시스템의 기반으로 사용이 크게 증가했으며, 로밍수요나 CA(Carrier Aggregation) 지원이 요구되는 LTE 어드벤스 지원단말 증가 외에도 최근 상용화되고 있는 5G 서비스의 등장으로 중요도가 높아지면서 사업적 기회도 더욱 증가하고 있다.

그 밖에 최근 신규사업으로서 피에조(Piezo)를 응용한 음향모듈 CAM(Ceramic Actuator Module)을 응용하여 모바일 제품 외에 △TV △모니터 △노트북 등 가정제품용 스피커로 개발하고 있으며, 중장기적인 측면에서 자율주행차량 등의 사운드 및 초음파모듈에 대한 개발도 진행하고 있다.

■ ‘코로나19 사태’로 매출액·당기순이익·영업이익 모두 감소... 안정성·수익성은 ‘상위권’

와이솔의 연결기준 2019년 3분기(누적) 매출액은 2853억7074만원을 기록했다. 영업이익은 319억7874만원, 당기순이익은 352억664만원으로 나타났다.

2020년 3분기(누적) 매출액은 전년 동기 대비 8% 감소한 2623억3630만원을 기록했다. 영업이익 역시 52.8% 감소한 150억8385만원을 당기순이익은 72.4% 감소한 97억1465만원을 나타냈다.

대신증권은 이러한 전체적인 매출 감소 이유에 대해 지난해 2월부터 신종 코로나바이러스 감염증(코로나19)영향으로 삼성전자의 스마트폰 판매량이 부진했고, 중국 시장 내 스마트폰 업체의 판매 약화로 와이솔이 생산하는 SAW 필터 및 모듈 판매량이 감소했기 때문으로 분석했다.

나이스 기업정보에 따르면 와이솔은 동종산업 내에서△활동성-하위△수익성-상위△안정성-최상위△성장성-하위△규모-최상위에 위치하고 있는 것으로 나타났다.

■ NH투자증권, 중국 스마트폰 시장 수혜 예상 기업으로 와이솔 꼽아

지난 10일, NH 투자증권은 ‘중국의 1월 스마트폰 출하량이 3373만대로 지난해 동기 대비 94.3% 대폭 증가했다’면서 국내 관련 업체인 와이솔, 삼성전기, PI 첨단소재 등의 수혜가 있을 것이라는 진단을 내놨다.

NH투자증권에 따르면 1월 중국의 스마트폰 출하량은 3597만대로 지난해 동기 대비 94.3% 대폭 증가했다. 브랜드별로는 중국 로컬 브랜드가 지난해 동기 대비 84.1% 증가한 3373만대를 해외 브랜드는 156.4% 증가했다.

이규하 NH투자증권 연구원은 “최근 글로벌 투자자들의 가장 큰 우려는 중국을 포함한 글로벌 스마트폰 수요가 회복되지 않고 있음에도 불구하고 IT부품 출하량이 계속된다는 점이었다”며 “이는 재고 확대로 이어져 재고 조정에 대한 우려가 존재했던 상황이다”고 밝혔다.

하지만 이번 중국의 1월 스마트폰 출하량을 고려했을 때 이러한 재고 부담에 대한 투자자들의 우려가 해소될 수 있을 것으로 기대된다.

그는 특히 “앞으로 중화권 스마트폰 업체들의 주요 신규 스마트폰 모델 출시가 예정되어 있어 출하량 증가세가 지속될 것으로 전망된다”고 분석했다.

이에 따라 중국 매출 비중이 높은 스마트폰 부품제작 업체인 와이솔 역시 이러한 흐름 속에서 큰 수혜를 입을 것으로 전망된다.

■ 와이솔, SAW 필터에 이어 BAW 필터 개발 까지…5G 포지셔닝 강화할 듯

와이솔이 SAW 필터에 이어 체적탄성파(BAW) 필터를 개발하면서 5G 시장에서의 포지셔닝을 더욱 강화할 것으로 보인다.

와이솔이 전문으로 생산하고 있는 RF필터는 불필요한 주파수를 제거해주는 역할을 하며, 대역에 따라 △SAW △TCSAW △BAW 등으로 구분된다.

현재 SAW 필터는 와이솔의 핵심 메인 제품으로 대응 주파수가 증가해 3G에서 4G로 넘오옴에 따라 제품 한 대당 탑재되는 필터량이 점점 증가해왔다. 하지만 5G 시대로 넘어옴에 따라 SAW 필터 성능에 한계가 발생해 5G 환경에서는 TCSAW나 BAW 필터의 추가 장착이 필요하다.

이에 와이솔은 현재 5G 통신 대역폭 대응을 위해 신호 진행 방향을 수직 방향으로 바꾼 BAW 필터를 개발하여 올해 양산을 준비하고 있다.

박찬호 현대차증권 연구원 역시 지난해 보고서에서 "와이솔은 BAW필터 기술력을 가지고 있다"며 "모듈 제품 양산 준비 중에 있어서 21년 공급이 가시화 될 경우 현재 전망치에서 추가적으로 업사이드가 생길 것으로 전망되며 5G에 대한 모멘텀도 본격적으로 반영될 것"이라 분석한 바 있다.

증권사는 와이솔이 BAW필터를 올해 양산화 할 경우 325억원, 내년에는 650% 증가한 2435억원의 매출을 올릴 것으로 내다봤다.